医疗仪器器械折旧年限(医疗器械的折旧率)

医疗仪器器械折旧年限是指企业按照国家税收政策规定,对医疗仪器器械进行固定资产折旧的年限。下面我们来详细介绍一下医疗仪器器械折旧年限的相关知识和注意事项。

1. 医疗仪器器械折旧年限的意义

医疗仪器器械折旧年限的主要意义在于规范企业的固定资产折旧行为,促进医疗器械行业的健康发展。通过对医疗仪器器械进行折旧,可以更好地了解其使用期限和价值变化情况,从而制定相应的资产管理策略和投资决策。

1. 医疗仪器器械折旧年限的计算方法

根据《中华人民共和国企业所得税法》和《中华人民共和国增值税暂行条例》,医疗仪器器械的折旧年限计算方法主要包括以下几种:

(1)直线法:将医疗仪器器械的价值逐年平均分摊到预计的使用年限内,每年按固定比例计提折旧费用;

(2)双倍余额递减法:在预计使用年限内,以每年减少20%的比例计提折旧费用;

(3)年数总和法:将医疗仪器器械预计使用年限内的每一年按照不同的折旧率计提折旧费用,最后将各年折旧费用相加得到总折旧费用。

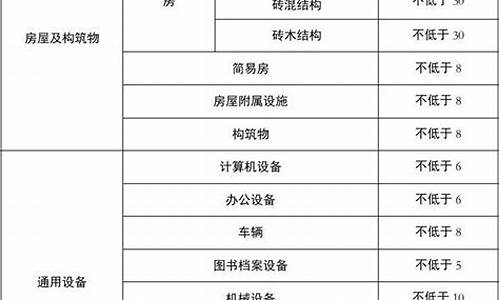

1. 医疗仪器器械折旧年限的规定

根据《中华人民共和国企业所得税法》和《中华人民共和国增值税暂行条例》,医疗器械属于应征消费品,适用17%的增值税税率。同时,对于一些特殊情况,如出口医疗器械等,还需按照相应的出口退税政策执行。

1. 医疗仪器器械折旧年限的管理与核算

企业在管理与核算时需要根据医疗仪器器械的具体分类和折旧年限填写相应的税号、折旧方法和折旧年限。同时,也需要根据实际情况填写相关的发票信息,包括开票名称、规格型号、数量、单位、税率等。企业还需要对折旧信息进行核对和整理,确保信息的完整性和准确性。

医疗仪器器械折旧年限是国家税收政策中对医疗器械进行管理和核算的重要手段。只有正确理解和应用医疗仪器器械折旧年限,才能保证纳税申报和核算中避免因错误而导致的税费损失,并有利于企业在与客户、供应商等进行交易时,准确地计算价格和税费,提高业务效率和竞争力。